帝国データバンクの発表によりますと、2025年の1月から4月にかけて、飲食料品はなんと3,933品目も値上がりするとのことです。つまり今は、物価上昇が移ろうインフレ時代。この状況において、財布や資産をどのように守り、増やすのかは大きな問題です。

この記事では、インフレに強い資産について解説し、それをベースにした資産運用のステップをご紹介します。

実際に私も実践している簡単な方法も紹介していますので、ぜひ合わせてチェックしてみてください。

】カンボジアの現地銀行口座開設の説明会を開催します!-1-1024x512.png)

目次

1、インフレとは?その影響を理解しよう

インフレは「物価上昇」を指し、普通の生活における移動を大きく変える要因となります。例えば、普段は100円で買えた商品が、インフレの影響で、100円以上になることを意味します。

物価上昇が家計に与える影響:平均的な位裁価格が上昇するため、日常的な費用が増える

資産価値の萎縮:現金のみの保有は、物価に逆らえず値下がりを抱える原因になりうる

過去のインフレ例とその教訓:1970年代のオイルショック、日本のバブル経済期などにみる経験を学ぶ

2、インフレに弱い資産とは?

インフレの影響を受けやすい資産について、さらに詳しく解説します。これらは時々インフレの価値や収益が下がりやすく、注意が必要です。

(1)現金や普通預金

- リスク:物価が上昇すると、現金の購入力が低下します。 例えば、現在100万円で購入できるものが、1年後には120万円必要になる場合、現金の価値は維持できません。

- 実例:インフレ率が5%の場合、10年で現金の実質価値は約60%まで減少します。

- 対策:必要最低限の生活費を確保し、それ以外の資金を資産運用に振り向けることが重要です。

(2)固定金利型の債券

- リスク:固定資産の債券は、市場株価が上昇すると価格が下落します。 特に長期債券では、資産変動の影響が大きいです。

- 理由:インフレ一時的に銀行が建てる傾向があり、新発債券の利回りが上昇すると、既存の低債券の魅力が低下します。

- 具体例:日本勝手(特に10年)や企業の長期社債。

- 対策:債券投資を行う場合、インフレ複合債券や短期債券を選択することが適切です。

(3)定額の年金や定期収入

- リスク:定額で支給される年金や退職後の固定収入は、物価上昇に追いつかないため、実質生活水準が下がる可能性があります。

- 理由:公的年金や企業年金がインフレ率に連動していない場合、インフレが進むほど価値が目減りしている。

- 対策:個人型確定拠出年金(iDeCo)や変額年金など、運用益が得られる仕組みを活用する。

(4)安全性の低い信用資産

- リスク:経済が不安定な状況では、信用力の低い企業や国家資産が大きな影響を受けます。 インフレにより借入れコストが上昇すると、基盤の弱い発行体はリスクが生じます。

- 具体例:低格付けの社債(ジャンク債)や暫定国家通貨建ての債券。

- 対策:信用リスクを慎重に評価し、分散投資を心がけること。

(5)株式会社

- リスク:インフレの影響を受けやすい業界もあります。

‐電力・ガス業界:規制により価格転嫁が難しい場合がある

‐低成長産業:競争力や競争価格が激しい業界(例:小売業) - 理由:インフレによるコスト増加を顧客に転嫁できない企業は、収益が悪化する可能性があります。

- 対策:生活必需品やヘルスケアなど、ニーズが安定している業界に焦点を当てる。

インフレに弱い資産は、物価上昇の影響を直接受けやすく、実質的な価値を捉えやすい特徴があります。これらの資産の保有割合を見直し、インフレ耐性のある資産へ分散することがあり、長期的な資産価値の維持につながります。

3、インフレに強い資産とは?

一方で、インフレ時に安定し、あるいは増加する可能性がある資産もあります。詳しく見ていきましょう。

(1)株式投資

企業の収益成長:物価が上昇すると、企業の売上高も増加しやすくなるため、株式はインフレに強い資産とされています。特に、生活必需品を扱う企業(食品、飲料、医薬品)やエネルギーセクターは注目されます。

例:エネルギー価格の高騰時に強い石油・ガス企業や、インフレ耐性のある生活必需品メーカー。

(2)不動産投資

- 不動産価値の上昇:インフレ時には土地や建物の価格も上昇しやすく、賃料収入も増える可能性があります。

- REIT(不動産投資信託):個別の不動産ではなく、複数の物件を保有する仕組みに投資することでリスク分散が可能。

(3)コモディティ(商品)

- 金や銀:インフレヘッジとして古くから利用される資産。物価が上昇すると金価格も上がる傾向があります。

- エネルギー商品:原油や天然ガスも、インフレ時に価格が高騰しやすい資産です。

(4)インフレ連動債

インフレ率に連動:元本や利子がインフレ率に連動して調整される債券で、インフレリスクを軽減する効果があります。

例:日本では物価連動国債、海外ではTIPS(アメリカのインフレ連動債)。

(5)外貨建て資産

円安対策:インフレ時には通貨の価値が下落することがあるため、外貨建ての預金や債券、株式に分散投資することで資産価値を維持できます。

例:米ドル建て債券、外国株式ファンド。

ちなみに、私が実践しているのは、カンボジアの銀行に米ドル口座を開設して、高い金利で定期預金をすることです。

方法としては、カンボジアの現地銀行に口座を開設して、そこにドルを定期預金して6%(2024年の見直しで4%)程度高い利息を受取るというシンプルな方法です。投資ではないので、元本割れなどのリスクがないのも大きなメリットと言えます。

私は2行の銀行口座を所有していて、1つ目は日本三井住友銀行が筆頭株主となっている「アクレダ銀行」で、もう一つはカナダの国立銀行の完全子会社である「ABA銀行」です。どちらの銀行もカンボジアで大変人気のある、倒産しにくい銀行となっています。それぞれの銀行について詳しく知りたい方は、下記記事をぜひお読みください。

なお、カンボジアでの銀行口座開設には年収などの制限はなく、どなたでも開設することができます。開設方法などについてはセミナーで解説していますので、ご興味がある方はぜひ参加してみてください。

また、個別面談も毎週土曜日実施しています。ご自身の状況にあった相談をしたい方は、ぜひご利用ください。カレンダーより簡単に日程調整ができます。

(6)インフラ投資

安定したキャッシュフロー:電力、交通、水道など、インフラ関連事業はインフレ時でも需要が減りにくいため、安定的な収益が期待できます。

例:インフラファンドや特定事業への直接投資。

これらの資産は、インフレ時代における資産運用を成功させる鍵となります。次章では、これらの資産をどのようにポートフォリオに組み込むかを解説します。

4、資産配分でインフレ対策の強化

インフレに対応するためには、ポートフォリオ全体をバランスよく構築し、リスクを分散させることが重要です。以下に具体的な資産配分の考え方を解説します。

なお、こちらは一例として挙げておりますので、ご自身の資産状況に合わせて配分を決めるといいでしょう。

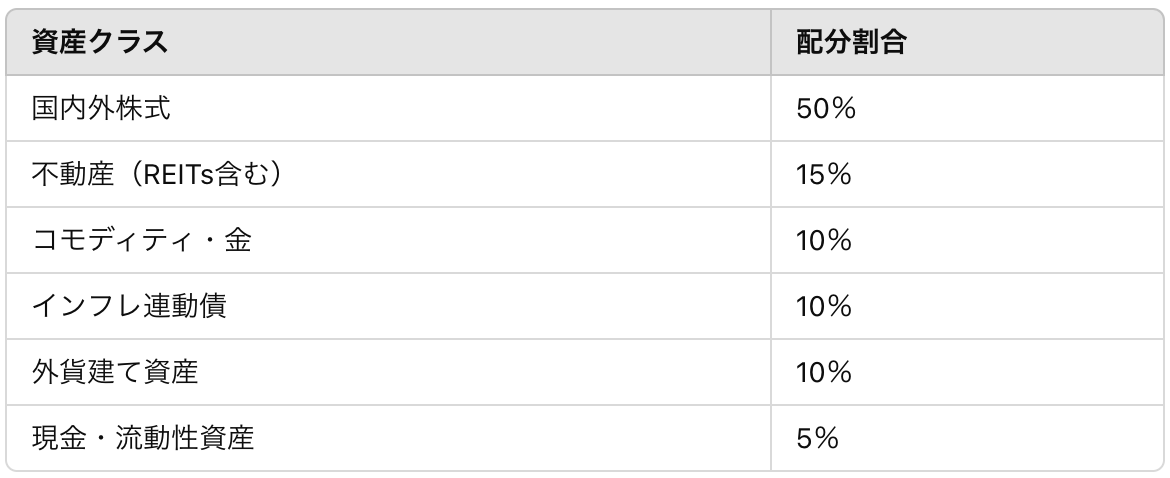

(1)株式をポートフォリオの中心に据える

株式は長期的に成長が期待できる資産であり、インフレ時でも企業の収益増加を通じて価値を維持または向上させる可能性があります。

推奨配分:全体の40〜60%を株式に配分する。

(2)不動産投資の割合を増やす

賃料収入や不動産価格の上昇が期待できるため、インフレ時には魅力的な投資対象です。

推奨配分:全体の10〜20%を不動産投資(REITsを含む)に配分する。

(3)コモディティや金を組み込む

インフレヘッジとしての効果が高い金やエネルギー商品を取り入れることで、物価上昇リスクを軽減できます。

推奨配分:全体の5〜10%をコモディティ資産に配分する。

(4)インフレ連動債を活用する

インフレに直接対応する債券を組み込むことで、リスク分散を図ることができます。

推奨配分:全体の10%程度をインフレ連動債に配分する。

(5)外貨建て資産の導入

円安や為替リスクを考慮し、米ドルやユーロなどの外貨建て資産を保有することでポートフォリオ全体の安定性を高めます。

推奨配分:全体の10〜15%を外貨建て資産に配分する。

(6)現金や流動性資産も適度に保有

短期的なキャッシュフローの確保や、緊急時の対応資金として、現金を一定割合保有しておくことも重要です。

推奨配分:全体の5〜10%を現金や短期国債に配分する。

■ポートフォリオ例

この配分を基準に、個人のリスク許容度や目標に合わせて調整することで、インフレ時代にも強いポートフォリオを構築できます。

5、インフレ時代を生き抜くために今日からできること

インフレ対策は早めの行動がすぐに重要です。以下では、今から始められる実践的なステップを具体的に解説します。

(1)自分の資産状況を把握する

まず、自分の資産や補償状況を明確にしましょう。 資産運用の計画を立てる前に、どの程度のリスクを取れるか、投資に役立つかを知ることが重要です。

- 現金比率を確認:手元資金が過剰なのかチェック。 インフレ時には現金比率が高いと実質価値が下がる可能性があります。

- 収支バランスを見直す:毎月の収入と支出を把握し、残余資金をどのように運用できるか計画を立てます。

(2)インフレに強い資産への分散投資を開始する

資産運用の基本は分散投資です。以下のステップで、インフレ耐性のある資産を組み込んでポートフォリオを形成しましょう。

- 少額投資から始める:初めて投資する人は、少額からコモディティや株式投資を始めます、徐々に進んでいます。

- 積立投資を利用する:株式や投資利益でドルコスト平均法を活用し、価格変動リスクを軽減します。

- 金やインフレ連動債券を追加する:手元に金インフレや連動債券の比率を少しずつ増やしていきます。

(3)金融リテラシーを向上させる

経済や投資に関する知識を深めることで、賢い資産運用が可能になります。

- 金融情報を定期的にチェック:経済ニュースや専門家の意見を参考にします。

- 投資に関する勉強を続ける:書籍、オンライン講座、セミナーなどを活用します。

- 信頼できるアドバイザーに相談:専門家のアドバイスを受けながら計画を立てていく効果的です

インフレ時代を生き抜くには「準備」と「行動」がカギです。上記のステップを参考に、今日から実践を始めて、将来の経済状況に備えましょう。

まとめ

今回はインフレに弱い資産、強い資産などについてそれぞれに紹介しましたが、インフレについて理解が深まることできましたでしょうか、

日々進むインフレに対して、1日でも早く対策を立てることが重要です。

とはいえ、盲目に進めるとあえて損をすることになりますので、こちらの記事を参考にご自身の資産状況、許容範囲などに合わせて、無理なくスタートできる対策から始めてみるのはいかがでしょうか。

株式会社エワルエージェント 代表取締役

宅地建物取引士・ファイナンシャルプランナー2級

不動産投資、資産運用のメディアを10年以上運用しています。

自分がカンボジア不動産投資、現地銀行口座開設の経験を基に、みなさんにあまり知られていないカンボジアに投資する魅力や、役に立つ情報をお届けします。

You Tubeチャンネル「不動産投資の女神チャンネル八木チエ」にて不動産投資を始め、資産運用に関する情報発信をしています。ぜひご覧ください。