投資のリスク分散、円安、日本銀行の低金利などの理由から、外貨預金に興味を持った方も多いのではないでしょうか。

外貨預金は金利が高い、リスク分散になるなどのメリットがある一方、リクスもあります。

そこで今回は、外貨預金で成功するために、知っておくべき知識をまとめました。これから外貨預金を検討されている方、どの外貨にしたらいいかと迷われている方は、ぜひ最後までお付き合いください。

実際に私が実践している方法もご紹介しますので、参考にして頂けますと幸いです。

】カンボジアの現地銀行口座開設の説明会を開催します!-1-1024x512.png)

1、外貨預金とは?

外貨預金とは、日本円を外貨(ドルやユーロ、ポンドなど)に換えて預金することで、為替差益や外貨の高金利を狙う投資手法です。

円安や円高の動きに影響されるため、為替レートの変動が利益に直結します。特に円安である今、日本円の価値が下がるため、外貨預金が注目されています。

2、外貨預金のメリット

外貨預金には、資産運用やリスク分散の手段としてさまざまなメリットがあります。

以下に、外貨預金を行うことで得られる主なメリットを詳しく解説します。

(1)為替利益のチャンス

外貨預金の最大の魅力は、為替利益を狙える点です。日本円を外貨に変え、その後円安が進むと、再度日本円に戻した際に、為替レートの変動によって利益を得ることが可能です。

例えば、1ドル=100円のときに預けた外貨が、1ドル=110円になった場合、10%の為替利益を享受できます。

実際に私は、1ドル=120円のときに米ドルにしてカンボジア不動産を購入したので、今では150だとしても、30%の為替利益を得ることができました。

(2)高金利での運用

日本円の預金金利が低迷している中、外貨預金では比較的高い金利が期待できます。

特に新興国通貨やオーストラリアドル(豪ドル)など、金利の高い通貨で預金を行うと、利息収入が増える可能性があります。これにより、元本を増やす手段として外貨預金が有力な選択肢となります。

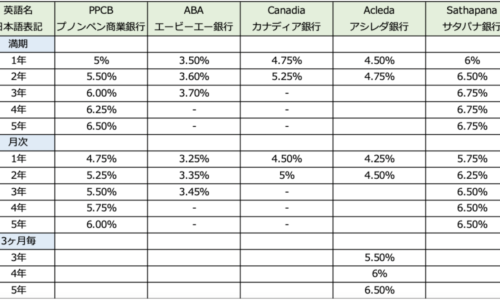

例えば、住信SBIネット銀行の外貨預金の金利を見ていると、米ドルは6ヶ月で最も高い4.9%で、豪ドルは6ヶ月だと4.1%になっています。

なお、私はカンボジアの現地銀行に米ドルの口座を持っており、1年で5.5%で、長期5年などの場合は6%以上の利息を得ることができます。

カンボジアの現地銀行口座開設には、特に年収などの制限なく、日本に住みながらも銀行口座を開設することができます。外貨預金を検討されている方にとっては、非常に魅力的な利息を得ることができます。

最近弊社にはドル資産を増やしたいという理由で、口座開設のお問合せが増えています。日本だけではなく、タイ、マレーシア、香港など近隣国に在住している日本人からのお問合せが多くあります。

私は2行の口座を持っていて、定期預金と日常生活で支払いで使い分けをしています。少しでもご興味がある方は、ぜひ一度相談してみてください。

下記記事では詳しく書いていますので、ぜひチェックしてみてください。

なお、開設方法などについてはセミナーで解説していますので、ご興味がある方はぜひ参加してみてください。

また、個別面談も毎週土曜日に実施しています。ご自身の状況にあった相談をしたい方は、ぜひご利用ください。カレンダーより簡単に日程調整ができます。

面談日程調整する>>

(3)インフレや円安に対するリスクヘッジ

外貨預金は、インフレや円安に対するリスクヘッジとしても有効です。

日本円の価値が下がる場合でも、外貨での資産を持つことで資産価値を保つことができます。これにより、日本国内の経済リスクに対して備えることができます。

(4)資産分散の効果

外貨預金を行うことで、資産を複数の通貨で分散することができます。

これにより、一国の経済状況や為替リスクに依存することなく、安定した資産運用が可能です。例えば、米ドルだけでなく、ユーロや豪ドルにも分散投資することで、リスクを低減することができます。

私は米ドルの他に、資源国といわれているオーストラリアの豪ドルもリスク分散として、購入しました。

(5)海外旅行時の資金準備

外貨預金は、海外旅行や留学を計画している人にとっても便利です。

事前に現地通貨を貯めておくことで、為替レートの変動を気にせずに旅行や生活資金を用意できます。また、円高時に外貨を購入しておくことで、コストを抑えることも可能です。

なお、私はカンボジアの現地銀行口座を持っていることから、デビットカードを持っています。米ドルが決済ベース通貨になっていますので、海外旅行などはもちろん、日本での日常生活でも使うことができます。

少しでもご興味がある方は、ぜひ一度話を聞いてみてください。

3、外貨預金のリスク

外貨預金は魅力的なメリットを持つ一方で、いくつかのリスクも伴います。これらのリスクを理解し、適切に対処することで、安全かつ効果的な運用が可能となります。

以下に、外貨預金に関連する主なリスクについて詳しく解説します。

(1)為替リスク

外貨預金における最大のリスクは、為替リスクです。

為替リスクとは、預けた外貨の価値が為替レートの変動によって減少する可能性を指します。例えば、円安時に外貨を購入し、円高が進行すると、円に戻す際に損失が発生することがあります。

具体例として、1ドル=110円の時に預けた資金が、円高により1ドル=100円になった場合、約9%の損失が生じることになります。

(2)為替手数料

外貨預金を行う際、外貨の購入や売却に際して為替手数料が発生します。

この手数料が高いと、為替差益が出た場合でも実際の利益が少なくなることがあります。さらに、為替レートがほとんど動かない場合、手数料分が損失になることもあります。

銀行によって手数料が異なるため、外貨預金を始める前に、手数料体系を十分に確認することが重要です。

(3)金利変動リスク

外貨預金では、預ける通貨の金利が変動することがあります。特に高金利の通貨は、経済状況や政策変更により金利が急激に下がることがあり、期待していた利息が得られない可能性があります。

例えば、新興国通貨の金利が急激に下がると、その通貨での預金の魅力が減少し、資産運用に悪影響を及ぼす可能性があります。

(4)流動性リスク

外貨預金は、国内預金に比べて流動性が低い場合があります。つまり、必要な時にすぐに引き出すことが難しいことがあります。

特に、為替レートが不利な場合、預金を引き出すタイミングが制限されることがあり、急な資金需要に対応できない可能性があります。

(5)銀行破綻リスク

外貨預金を預けている銀行が破綻するリスクも考慮する必要があります。日本国内の預金保険制度(ペイオフ制度)は、日本円の普通預金や定期預金には適用されますが、外貨預金には適用されません。

そのため、銀行が破綻した場合、預けた外貨が戻らない可能性があります。銀行の信用度や財務状況を事前に確認することが推奨されます。

(6)為替レートの急激な変動

為替レートは、経済指標や政治的要因、中央銀行の政策など、さまざまな要因で急激に変動することがあります。こうした急変動により、短期間で大きな損失が発生するリスクがあります。

特に、予測不可能な出来事(例:自然災害、戦争、金融危機など)が発生した場合、為替市場は大きく動くことがあり、その影響を受ける可能性が高いです。

例えば、1ドル=160円まで進んでいた円安は、 日銀の介入により、140台後半まで円高になりました。このような影響にも注意する必要があります。

(7)税金の負担

外貨預金の利息には税金がかかります。国内の預金利息に対する税率は一律20.315%ですが、外貨預金の場合、為替差益や利息に対して課税される可能性があります。

また、為替利益が発生した場合、その分の税負担が大きくなることもあるため、予め税務対策を考えておくことが重要です。

4、外貨預金を成功させるためのポイント

外貨預金を効果的に活用し、成功させるためには、リスク管理や市場の動向を理解することが重要です。

ここでは、外貨預金を成功させるために押さえておくべき具体的なポイントを詳しく解説します。

(1)為替レートの動向をチェックする

外貨預金の成否は為替レートの動向に大きく左右されます。したがって、為替レートの変動を日常的にチェックし、適切なタイミングで預金を始めることが重要です。

以下の点を意識すると良いでしょう。

①為替チャートの活用

為替チャートを見ながら、円安・円高のトレンドを把握することが有効です。長期的なトレンドを確認し、過去の動向を参考にすることで、適切なタイミングを見極めやすくなります。

②経済指標のチェック

各国の経済指標(例:GDP成長率、失業率、インフレ率など)は為替レートに大きな影響を与えます。

特に、米国やユーロ圏、日本の経済指標に注目し、それらが発表されるタイミングに備えておくことが重要です。

③政治的要因の理解

政治的な出来事や政策変更(例:中央銀行の金利政策、政権交代、国際関係の変化など)も為替レートに影響を与えることがあります。

ニュースや市場レポートを通じて最新の動向を把握し、リスクを軽減しましょう。

(2)分散投資の重要性

外貨預金では、1つの通貨に全ての資金を集中させるのではなく、複数の通貨に分散投資することが推奨されます。

これにより、特定の通貨リスクを軽減し、全体的なリスクを分散させることができます。

①異なる経済圏の通貨を選ぶ

米ドル、ユーロ、豪ドル、シンガポールドルなど、異なる経済圏の通貨に分散することで、一国の経済リスクや為替リスクの影響を最小限に抑えることができます。

②相関性の低い通貨を組み合わせる

通貨同士の相関性が低い場合、その分リスクが分散されます。

例えば、米ドルとユーロ、豪ドルと日本円など、相関性が低い通貨ペアを組み合わせることで、ポートフォリオのリスクを分散することが可能です。

(3)預けるタイミングの見極め

外貨預金の成功には、預けるタイミングを見極めることが重要です。タイミングを誤ると、為替損益が発生するリスクが高まります。

①円高時に外貨を購入する

一般的に、円高時に外貨を購入し、円安時に外貨を売却するのが理想です。

円高時に外貨を安く購入することで、後の円安時に利益を得やすくなります。

②分割投資の活用

一度に全額を預けるのではなく、複数回に分けて投資する「分割投資」を行うことで、為替レートの変動リスクを分散させることができます。これにより、タイミングの誤りによるリスクを抑えることができます。

(4)長期投資と短期投資の違いを理解する

外貨預金には、長期投資と短期投資のアプローチがあります。どちらのアプローチを選ぶかは、投資目的やリスク許容度によりますが、それぞれの特徴を理解しておくことが大切です。

①長期投資のメリット

長期的な視点で外貨預金を行うと、短期的な為替変動のリスクを軽減し、安定した運用が期待できます。

また、金利収入を安定的に得ることができるため、資産形成に役立ちます。長期的に円安傾向が続くと見込まれる場合、長期投資が有利です。

②短期投資のリスクとリターン

短期的な為替レートの変動を狙う場合、リスクは高くなりますが、大きなリターンを得る可能性もあります。

短期投資を行う場合は、為替レートの動きを頻繁にチェックし、機動的に売買を行うことが求められます。

(5)コスト管理の徹底

外貨預金には、為替手数料や口座維持費などのコストがかかるため、コストを抑えることが成功の鍵となります。

①為替手数料の比較

為替手数料は、銀行によって異なるため、複数の金融機関を比較し、最も低コストで取引できるところを選びましょう。

特に、取引頻度が高い場合、手数料の差が利益に大きく影響することがあります。

②スプレッドの確認

スプレッドとは、通貨の買値と売値の差を指します。スプレッドが狭いほど、取引コストが低くなります。

金融機関ごとにスプレッドが異なるため、スプレッドの狭い取引先を選ぶことが望ましいです。

③複利効果の利用

金利収入を再投資することで、複利効果が働き、資産がより早く増える可能性があります。

特に長期投資を行う場合、複利の力を利用することで、大きな利益を得ることができます。

(6)情報収集とプロの意見を活用する

外貨預金で成功するためには、常に最新の情報を収集し、必要に応じてプロの意見を活用することが重要です。

①経済ニュースや市場レポートのチェック

経済ニュースや市場レポートを定期的にチェックすることで、為替レートの動向や経済の変化に対する理解を深めることができます。

これにより、タイムリーな投資判断が可能となります。

②投資アドバイザーの活用

投資に関する専門的な知識を持つアドバイザーに相談することで、リスクを最小限に抑えながら効果的な運用ができます。

特に大きな資産を運用する場合、プロの意見を取り入れることで、より安心して外貨預金を行うことができます。

(5)外貨預金に向いている人とは?

外貨預金は、国内預金とは異なるリスクとリターンを持つ金融商品です。そのため、外貨預金が適している人にはいくつかの共通した特徴があります。

こちらの章では、外貨預金に向いている人の特徴を詳しく解説し、それぞれのケースに応じた投資戦略を提案します。

(1)為替リスクを受け入れられる人

外貨預金は、為替レートの変動によるリスクが伴います。そのため、為替リスクを受け入れ、適切に対処できる人が外貨預金に向いています。例えば、為替市場の動向を日常的にチェックし、リスク管理を行える人や、リスクを取ることで高いリターンを期待したい人が該当します。

また、外貨預金を行う際、リスクとリターンのバランスを慎重に考慮することが求められます。高リスク・高リターンを目指す投資家や、資産の一部をリスク資産として運用したい人に適しています。

(2)長期的な資産形成を目指している人

外貨預金は、短期間で大きな利益を狙うよりも、長期的な視点で資産形成を目指す人に適しています。時間をかけて外貨を保有することで、為替差益や金利収入を得ることが期待できます。

また、日本経済の長期的な見通しや、将来的な円安の可能性を懸念する人は、外貨預金を通じて円安リスクに備えることができます。長期的に円安が進行する場合、外貨での資産保有が有利に働くことがあります。

(3)海外旅行や留学などで外貨を使用する予定がある人

外貨預金は、将来的に海外での使用を見越している人に特に向いています。例えば、海外旅行や留学、ビジネスなどで特定の通貨を使う予定がある場合、外貨を事前に保有しておくことで、為替変動の影響を抑えることができます。

(4)分散投資を考えている人

外貨預金は、投資ポートフォリオの一部として利用することで、リスク分散を図ることができます。資産の一部を外貨で保有することで、円に依存しない資産運用が可能になります。

また、異なる経済圏の通貨で資産を分散することで、国内経済のリスクを軽減することができます。特に、インフレリスクや国の経済リスクを避けたい人にとって、外貨預金は有効な手段となります。

(5)利率の高い通貨で運用したい人

外貨預金では、国内預金よりも高い利率が期待できる場合があります。特に、利率の高い新興国通貨での預金を行うことで、高い金利収入を得ることが可能です。

(6)経済や為替に興味がある人

外貨預金は、経済や為替市場に関心があり、日常的に情報収集を行うことを楽しめる人に向いています。為替レートの変動を予測し、適切なタイミングで取引を行うことで、より高いリターンを狙うことができます。

6、外貨預金に関するFAQ

最後に外貨預金に関するよくある質問について、回答します。

Q1. 外貨預金は誰に向いていますか?

A1. 外貨預金は、資産の一部を外貨で保有したいと考えている人や、円安のリスクに備えたい人に向いています。また、海外旅行や留学など、将来外貨を使用する予定がある場合にも適しています。ただし、為替リスクを伴うため、リスク許容度の高い投資家に適しています。

Q2. 外貨預金と国内預金の違いは何ですか?

A2. 外貨預金と国内預金の主な違いは、通貨の種類です。国内預金は日本円で預けられるのに対し、外貨預金は米ドルやユーロなどの外貨で預けられます。また、外貨預金には為替リスクが伴いますが、国内預金にはそのリスクがありません。さらに、外貨預金は金利が高い場合が多いですが、為替手数料やスプレッドが発生する点も異なります。

Q3. 外貨預金を始めるために必要な最低金額は?

A3. 銀行や金融機関によって、外貨預金を始めるために必要な最低金額は異なりますが、一般的には数万円から始めることができます。具体的な最低預入金額は、利用する銀行のサイトや窓口で確認することをおすすめします。また、初回の預入額が高いほど、為替手数料の影響が小さくなる場合があります。

Q4. 外貨預金で得た利益に対する税金はどうなりますか?

A4. 外貨預金で得た利息や為替差益には、日本の税法に基づいて課税されます。利息には20.315%の源泉徴収税が適用され、為替差益は譲渡所得として課税されます。これらの利益が発生した場合、確定申告が必要になることがありますので、税務署や税理士に相談して正確に対応しましょう。

Q5. 為替レートが変動した場合、どうすれば良いですか?

A5. 為替レートが急激に変動した場合は、冷静に状況を判断することが重要です。円安が進行すれば利益が増える可能性がありますが、円高が進んだ場合は損失が出ることもあります。こうしたリスクを軽減するためには、分散投資を行い、1度に全額を投入するのではなく、複数回に分けて外貨を購入する「ドルコスト平均法」などの戦略を活用すると良いでしょう。

Q6. 外貨預金の引き出し方法は?

A6. 外貨預金を引き出す際は、預けた外貨を円に換えるか、外貨のままで引き出す方法があります。円に換える場合、為替レートによっては為替差損が発生することがあります。また、外貨のままで引き出す場合は、外貨対応のキャッシュカードや外貨対応の口座を利用することが必要です。銀行によっては、引き出しに手数料がかかる場合もあるため、事前に確認しておくと良いでしょう。

Q7. 外貨預金はどの通貨が人気ですか?

A7. 外貨預金では、米ドルやユーロ、豪ドルが特に人気です。これらの通貨は、比較的安定しており、金利も高めに設定されていることが多いためです。また、新興国通貨(例:トルコリラ、南アフリカランドなど)も高金利が期待できるため、リスクを取れる投資家に人気があります。ただし、新興国通貨は為替レートが不安定でリスクが高いため、十分なリサーチが必要です。

Q8. 外貨預金を円高時に行うべき理由は?

A8. 円高時に外貨預金を行うと、少ない円で多くの外貨を購入できるため、有利なレートで外貨を保有することができます。その後、円安に転じた場合に外貨を円に戻すことで、為替差益を得ることが期待できます。円高のタイミングを逃さず、事前に計画を立てて外貨預金を始めると良いでしょう。

Q9. 外貨預金はどこで始めるのが良いですか?

A9. 外貨預金は、銀行や証券会社、オンラインバンクなどで始めることができます。各機関が提供する金利、為替手数料、口座管理費用などを比較し、自分に最も適したサービスを選ぶことが重要です。特に、オンラインバンクは手数料が低く、24時間取引が可能なため、多くの人に利用されています。

Q10. 外貨預金と外貨建てMMFの違いは?

A10. 外貨預金は銀行に預けるのに対し、外貨建てMMF(マネー・マーケット・ファンド)は、外貨建ての公社債や短期証券に投資する投資信託です。外貨建てMMFは、運用成績に応じて利息が変動し、元本割れのリスクもある一方、外貨預金よりも高いリターンが期待できることがあります。外貨預金は安全性が高いですが、MMFはリスクとリターンが高めという特徴があります。

まとめ

今回は外貨預金について書きましたが、参考になりましたでしょうか。

外貨預金は、リスクとリターンを理解した上で行うことで、資産形成に役立つ手段となります。まずは小額からスタートし、自分に合った方法を見つけましょう。

株式会社エワルエージェント 代表取締役

宅地建物取引士・ファイナンシャルプランナー2級

不動産投資、資産運用のメディアを10年以上運用しています。

自分がカンボジア不動産投資、現地銀行口座開設の経験を基に、みなさんにあまり知られていないカンボジアに投資する魅力や、役に立つ情報をお届けします。

You Tubeチャンネル「不動産投資の女神チャンネル八木チエ」にて不動産投資を始め、資産運用に関する情報発信をしています。ぜひご覧ください。