株式移転という言葉を聞いたことがあるものの、適格株式移転を聞いたことがない方は多いのではないでしょうか。

一般的には、株式移転にあたって税金は発生するのですが、「適格株式移転」の要件を満たせれば、課税されない、もしくは税金は優遇されることになります。

そこで今回は、適格株式移転の要件についてまとめました。株式移転による会社再編などを検討されている方は、ぜひ参考にしてみてください。

1、株式移転の定義は?

株式移転とは、金銭の取引はなく、親会社となる新しい会社を立ち上げて、その新しい親会社に株式を移転することによって、完全子会社になる組織再編手法です。

株式移転は、完全親会社は新しく会社を立ち上げるのに対して、株式交換は既にある会社同士で株式を交換するという点で異なります。

株式移転には大きく下記3つの移転方法があります。

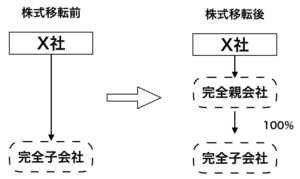

(1)一つの会社もしくはグループ内での株式移転(100%)

一つの会社が単独、もしくはグループ内で株式移転して、その後完全親会社と完全子会社となり、100%の「完全支配関係」が継続されます。

※一つの会社の場合

※一つの会社の場合

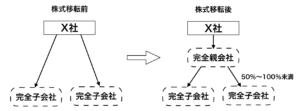

(2)一つの会社もしくはグループ内での資本組み換え(50%〜100%未満)

一つの会社が単独、もしくは同じグループ内にある子会社同士が、新規となる完全親会社に株式移転をして、その後も完全親会社と完全子会社の関係が継続されますが、持ち株は50%〜100%未満の場合、完全支配関係ではなく「支配関係」になります。

※同グループ会社の場合

※同グループ会社の場合

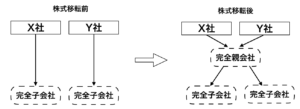

(3)会社間の経営統合

グループ外の2つの会社がそれぞれ所有している子会社が、株式移転した後も完全親会社と完全子会社の関係が継続されます。

※経営統合の場合

※経営統合の場合

2、支配関係における適格株式移転の要件は?

では、適格株式移転の要件はどのものでしょうか。

上記「1、株式移転の定義は?」で紹介した3つの株式移転のそれぞれの適格株式移転の要件について書いていきます。

(1)完全支配関係の場合(100%)

完全支配関係の場合、適格株式移転の要件は下記となっています。

- ①親会社の株式のみ交付する

- ②完全支配関係をそのまま継続される

①親会社の株式のみ交付する

完全子会社は、完全親会社から株式だけの交付を受けることです。

なお、金銭交付による例外があります。

大きく以下の例外が挙げられます。

- 交付する株式に端数が生じる場合に、端株を買取する代金

- 再編に反対した株主が買取請求を行った場合、その株式の買取代金

②完全支配関係をそのまま継続される

一つの会社が単独で株式移転する場合、株式移転前と変わらない親会社と子会社であることを、そのまま継続されることが要件に当たります。

グループ会社においては、株式移転前にある100%親会社と子会社関係、また同じ親会社を持つ同グループにある子会社は、株式移転後も移転前の関係を継続されます。

(2)支配関係の場合(50%〜100%未満)

続いて、株式が50%〜100%未満の「支配関係」の場合において、適格株式移転の要件を見てみましょう。

- ①親会社の株式のみ交付する

- ②支配関係をそのまま継続される

- ③株式移転する前の80%の従業員がそのまま継続する

- ④株式移転する前の事業をそのまま継続する

①親会社の株式のみ交付する

支配関係でも完全支配関係と同じく、完全子会社は、完全親会社から株式だけの交付を受けることです。

なお、支配関係にも金銭交付による例外があります。

大きく以下の例外が挙げられます。

- 交付する株式に端数が生じる場合に、端株を買取する代金

- 再編に反対した株主が買取請求を行った場合、その株式の買取代金

②支配関係をそのまま継続される

こちらの要件も完全支配関係とは同じですが、一つの会社が単独で株式移転する場合、株式移転前と変わらない親会社と子会社であることを、そのまま継続されることが要件に当たります。

グループ会社においては、株式移転前にある100%親会社と子会社関係、また同じ親会社を持つ同グループにある子会社は、株式移転後も移転前の関係を継続されます。

③株式移転する前の80%の従業員がそのまま継続する

支配関係の場合、完全子会社となる会社の約80%以上の従業員が、株式移転後も移転前と同じ会社か、もしくは完全親会社でそのまま継続して働くことが要件になります。

④株式移転する前の事業をそのまま継続する

支配関係の場合、適格株式移転の要件を満たすには、株式移転する前の事業をそのまま継続されることが要件に当たります。

例えば、株式移転する前にメディア事業をされていたら、株式移転後もメディア事業を継続する必要があります。

(3)会社間の経営統合の適格株式移転の要件

会社間の経営統合の適格株式移転には、どのような要件があるのでしょうか。

- ①親会社の株式のみ交付する

- ②支配関係をそのまま継続される

- ③完全子会社の20%以上保有する株主はそのまま所有し続ける

- ④株式移転する前の80%の従業員がそのまま継続する

- ⑤株式移転する前の事業をそのまま継続する

- ⑥主な事業において関連性がある

- ⑦完全子会社は同等規模、もしくは特定役員は必ず1人以上残ること

①親会社の株式のみ交付する

完全支配関係、支配関係と同じく、完全子会社は、完全親会社から株式だけの交付を受けることです。

なお、経営統合にも金銭交付による例外があります。

大きく以下の例外が挙げられます。

- 交付する株式に端数が生じる場合に、端株を買取する代金

- 再編に反対した株主が買取請求を行った場合、その株式の買取代金

②支配関係をそのまま継続される

完全親会社と完全子会社の関係は、株式移転後もそのまま継続されることが要件に当たります。

③完全子会社の20%以上保有する株主はそのまま所有し続ける

完全子会社の20%以上保有する株主は、株式移転で完全親会社から交付された株式も売却せず、そのまま保有することが要件になります。

④株式移転する前の80%の従業員がそのまま継続する

こちらは支配関係と同じく、完全子会社となる会社の約80%以上の従業員が、株式移転後も移転前と同じ会社か、もしくは完全親会社でそのまま継続して働くことが要件になります。

⑤株式移転する前の事業をそのまま継続する

支配関係の場合、適格株式移転の要件を満たすには、株式移転する前の事業をそのまま継続されることが必要です。

例えば、株式移転する前にメディア事業をされていたら、株式移転後もメディア事業を継続する必要があります。

⑥主な事業において関連性がある

株式移転後の完全子会社になる両社は、株式移転前に主な事業のうちにお互いに関連性があることが要件に当たります。

例えば、株式移転前に共同でメディアの運営をしていたという関連性などです。

⑦完全子会社は同等規模、もしくは特定役員は必ず1人以上残ること

完全子会社となる2社は、売上高や従業員数など会社の規模において、5倍以上の差が出ないという「同等規模要件」があります。

もしくは、株式移転する前の完全子会社で経営に直接に関わっている特定役員は退任しないことです。

これは「双方経営参画要件」と言って、1人以上残れば要件に満たします。

4、株式移転の注意点とは?

株式移転して、100%の完全支配関係のあるグループ会社内であれば、連結納税制度を活用することができます。

連結納税制度とは、グループ会社内で損益通算することができる制度です。例えば、完全親会社は純利益が高い場合、赤字の完全子会社と損益通算して、税金をおさえることができます。

しかし、連結納税制度は上記の例えだと、親会社にとってメリットがあるのに対して、完全子会社にとってデメリットとなる場合がありますので、実施する前にきちんと検討する必要があります。

また、連結納税制度は導入してしまうと途中にやめることができないため、慎重に検討しましょう。

5、適格株式移転に満たした場合の税務処理は?

株式移転では、税金が発生します。しかし、

- 適格株式移転

- 非適格株式移転

によって、課税の取扱いが異なります。

(1)完全親会社の税金は?

完全親会社は株式移転により、完全子会社の株式を受け入れることになり、資本金などが増えることになります。

その資本金などの金額は、完全子会社の株式の取得価格より算出します。

①適格株式移転

適格株式移転に適用された場合、株式移転する前の完全子会社の株主の数が「50人」を超えたかどうかで異なります。

−株主の数が「50人未満」の場合

簿価+株式取得するためにかかった費用

−株主の数が「50人以上」の場合

純資産+株式取得するためにかかった費用

②非適格株式移転

非適格株式移転の場合、完全子会社の株式の取得価格は、株式移転を実施した時の完全親会社の株式を時価にて算出し、その金額を資本金などとして増額されます。

(2)完全子会社の税金は?

では、株式移転によって完全子会社の税金はどうなるのでしょうか。

①適格株式移転

完全子会社の場合、株式移転しても資本金などの変更がないので、税務の処理は必要がありません。

②非適格株式移転

非適格株式移転の場合、完全子会社の一部資産を時価で評価します。

株式移転を行った日の事業年度に、評価益もしくは評価損として算入します。

(3)株式移転する前の完全子会社の株主の税金は?

最後に、株式移転する前の完全子会社の株主の税金をみてみましょう。

①適格株式移転

適格株式移転の場合、完全親会社から対価の株式だけを受け取った場合、簿価での引継ぎとなり、株主に課税はされません。

なお、株式以外の金銭などで受け取った場合、時価での受け取りとみなされますので、譲渡損もしくは譲渡益により課税されることになります。

②非適格株式移転

株式移転する前の完全子会社の株主においては、非適格株式移転でも適格株式移転と同様、金銭の受け取りがあったかどうかで変わります。

お問合せフォーム

まとめ

今回は適格株式移転について書きましたが、参考になりましたでしょうか。

適格株式移転の要件を満たせれば、税金上では非常にメリットが大きいですが、しかし、適格株式移転のために株式移転をすると株主比率に影響を与えるなどのデメリットもあります。

メリット、デメリットきちんと理解した上で、適格株式移転を活用するといいでしょう。

この著者の最新の記事

関連記事

中小企業のM&Aのマッチングサイト

ピックアップ記事

-

こちらの記事をお読みの方の中で、会社、企業を売りたいと検討されている方もいらっしゃるのではないで…

こちらの記事をお読みの方の中で、会社、企業を売りたいと検討されている方もいらっしゃるのではないで… -

M&Aを検討しているものの、どこに依頼したらいいのかと分からない方も多いのではないでしょうか…

M&Aを検討しているものの、どこに依頼したらいいのかと分からない方も多いのではないでしょうか… -

「起業しても1年で半分の会社がなくなる、10年以上続いている会社はわずか1%」 と…

「起業しても1年で半分の会社がなくなる、10年以上続いている会社はわずか1%」 と… -

人材の採用・育成が大変だから、優秀な人材を抱えている会社を買いたい 新規事業の開発をしたい…

人材の採用・育成が大変だから、優秀な人材を抱えている会社を買いたい 新規事業の開発をしたい… -

「M&A」という言葉は、経営者であれば一度は聞いたことがある方はほとんどでしょう。 …

「M&A」という言葉は、経営者であれば一度は聞いたことがある方はほとんどでしょう。 … -

少子高齢化による人材不足、経営環境の変化など様々な問題の影響により、数十年も経営してきた会社の事…

少子高齢化による人材不足、経営環境の変化など様々な問題の影響により、数十年も経営してきた会社の事…

Copyright © M&A INFO All rights reserved.